Mise à jour

Mise à jour de la base de données, veuillez patienter...

Site original : Macron Watch

LOGEMENT

SERVICES PUBLICS

SANTE

LIBERTES

SOCIETE

DERIVES POLICIERES

ET AUSSI

L’article Le Récap du 21/05/2021 est apparu en premier sur Macron Watch.

SANTE

SOCIETE

EDUCATION

LIBERTES

DERIVES POLICIERES

AFFAIRES

ECOLOGIE

ET AUSSI

L’article Le Récap du 14/05/2021 est apparu en premier sur Macron Watch.

CHOMAGE

ECONOMIE / INEGALITES

LIBERTES

IMMIGRATION

SOCIETE

DERIVES POLICIERES

SANTE

ECOLOGIE

L’article Le Récap du 07/05/2021 est apparu en premier sur Macron Watch.

ECONOMIE

DERIVES POLICIERES

LIBERTES

SANTE

EDUCATION

JUSTICE

SOCIETE

AFFAIRES

ECOLOGIE

ET AUSSI

L’article Le Récap du 30/04/2021 est apparu en premier sur Macron Watch.

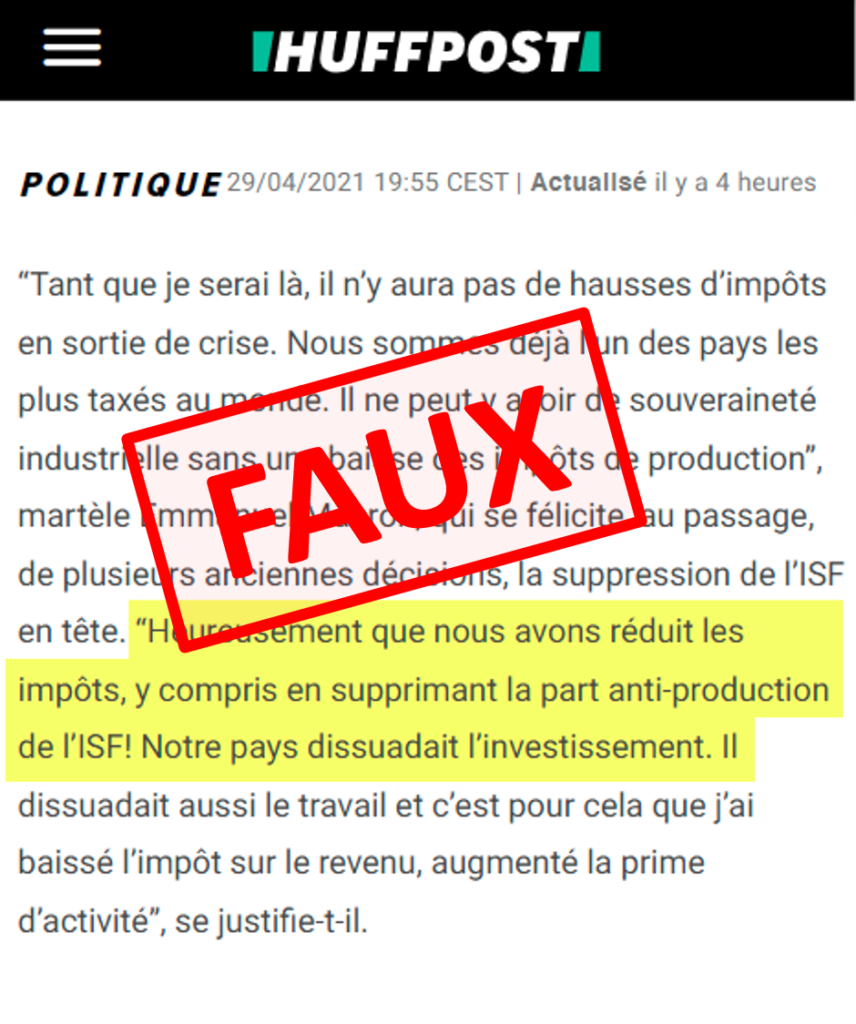

Contrairement à ce qu’affirme sans cesse E. Macron à tort, la fin de l’ISF ne favorise pas l’investissement en faveur des entreprises. Et pour un ex-banquier et ex-ministre de l’économie c’est fâcheux.

Répéter un mensonge mille fois n’en fait pas une vérité : ce post a vocation à expliquer ce qu’il en est.

Reprenons : Macron a encore défendu hier la suppression de l’ISF au prétexte que cet impôt était « anti-production » en « dissuadant l’investissement [dans les entreprises] » quand il portait sur le capital investi en bourse. C’est faux. (source)

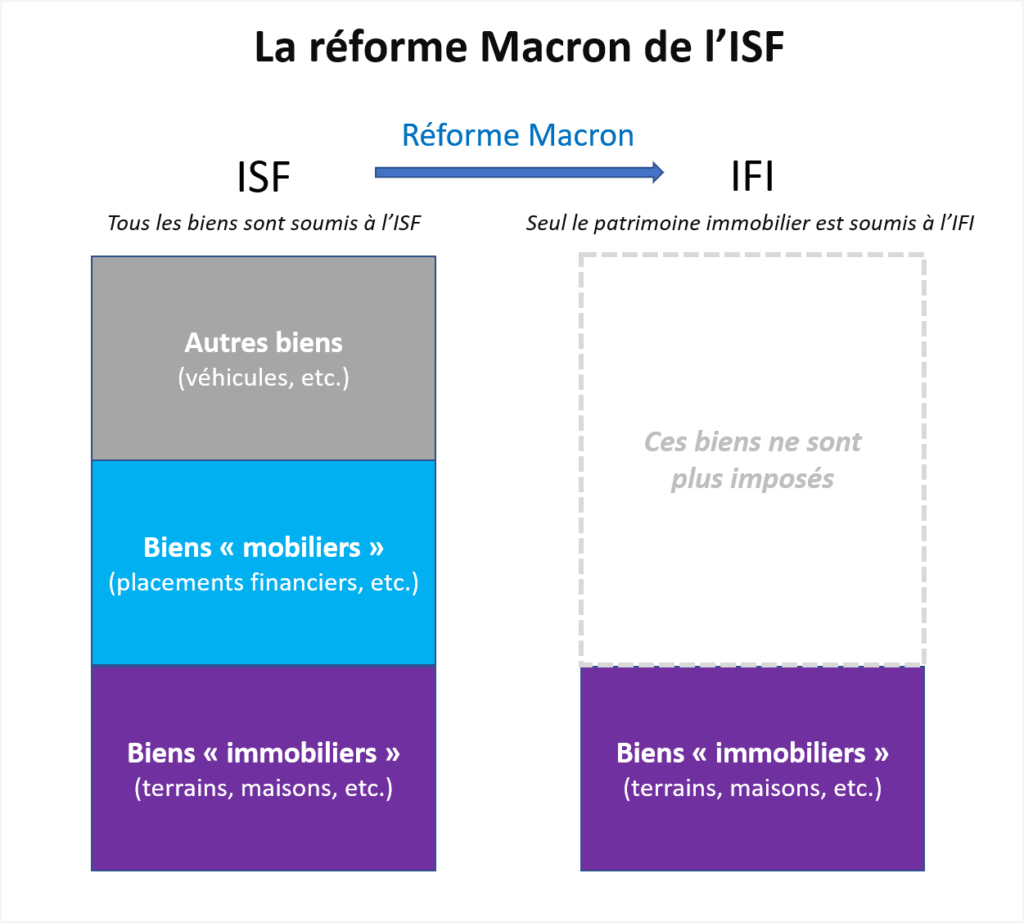

En 2017 La réforme Macron de l’ISF a consisté à ne plus imposer (entre autres) les biens dits « mobiliers » des plus riches, c’est à dire leurs placements financiers (source)

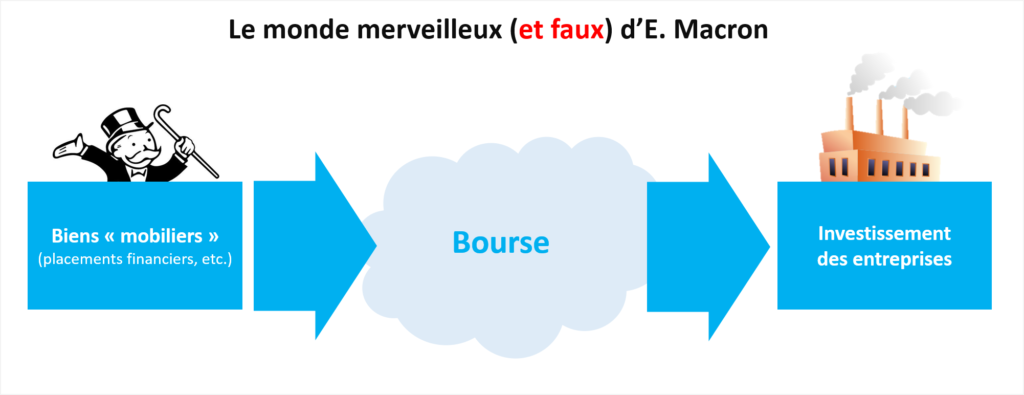

Dans le monde merveilleux d’E. Macron, ces placements boursiers des plus riches financent l’investissement des entreprises, et les imposer n’inciterait pas les riches à investir autant qu’ils le voudraient. Nous allons voir pourquoi c’est faux.

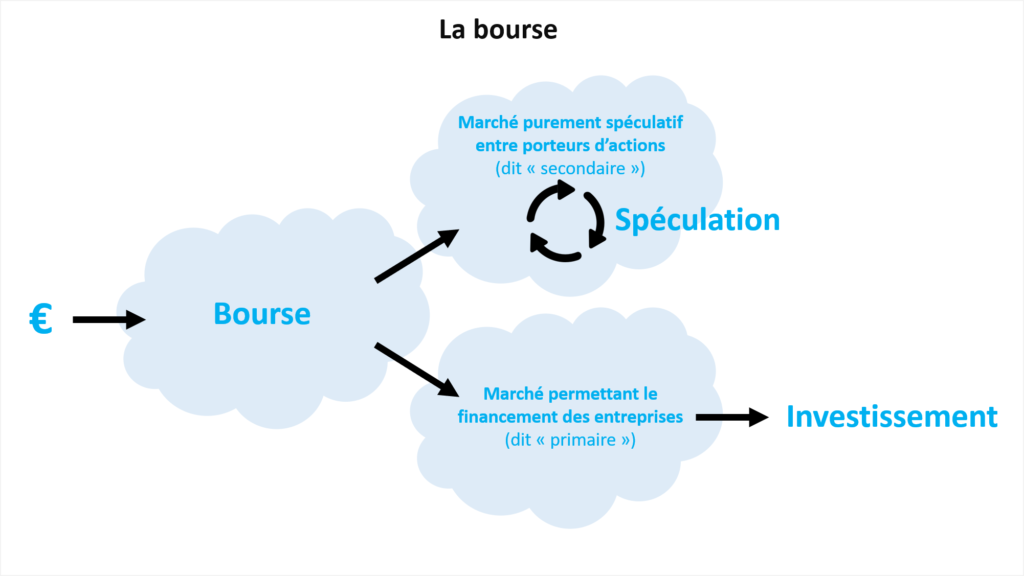

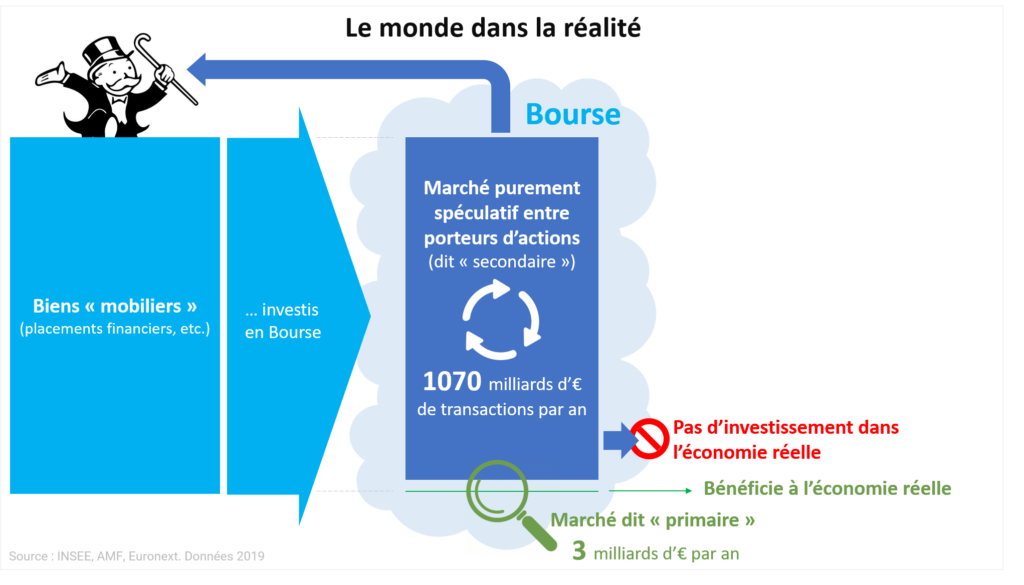

En réalité, quand une somme est investie en bourse, elle peut l’être sur deux marchés : le marché dit « primaire », qui correspond effectivement aux titres boursiers que les entreprises émettent pour se financer sur les marchés, et le marché dit « secondaire », qui correspond aux anciens titres déjà émis et qui s’échangent de façon spéculative sans plus jamais financer les entreprises (une sorte de « marché de l’occasion » qui ne concerne plus les « entreprises fabricantes »)

Quels sont les ordres de grandeur entre ces deux marchés? En 2019, le marché secondaire d’occasion avait une capitalisation d’environ 4174 milliards d’euros (c’est à dire le nombre d’actions d’occasion en circulation multiplié par leur valeur individuelle)

Soyons gentils et regardons uniquement le montant « en circulation » au sein de ce marché secondaire de l’occasion : en 2019 c’est ~1070 milliards d’€. En vertu des règles de la bourse, cette somme ne bénéficie jamais à l’économie réelle. C’est le montant de la spéculation boursière (source)

En comparaison, combien pèse le marché primaire, celui qui sert à financer les entreprises? En 2019, il pèse … 2.8 milliards d’euros. Oui, uniquement 0,26% des placements boursiers finance les entreprises. Le reste ne sert qu’à un jeu entre actionnaires (source)

Du coup on commence déjà à avoir une idée un peu plus précise de la réalité (mais ce n’est pas fini). On a fait le schéma de la répartition entre les deux marchés à l’échelle : la partie de la bourse qui sert « à quelque chose », c’est le minuscule très vert en bas

Mais à cette somme déjà ridicule, il faut encore retirer les « rachats d’actions » par les entreprises elles-mêmes, pour connaître l’argent vraiment nouveau prêté aux entreprises. Au final, le montant réel de financement des entreprises par le marché (ce qu’on appelle les « émissions nettes de titres » sur le marché primaire) ne serait que de 1,3 milliards d’euros par an (source)

Pour donner un autre ordre de grandeur, le seul CICE (ou son équivalent actuel sous forme de baisse des cotisations) représente à lui seul ~20 milliards par an. C’est à dire 15 fois plus que ce que la Bourse sert à financer les entreprises. (source)

Donc seul 0,12% des placements boursiers correspond à de l’argent neuf prêté aux entreprises par les marchés. Une somme ridicule comparée aux différentes subventions faites par l’Etat aux entreprises. Tout le reste des placement boursiers est un jeu spéculatif entre actionnaires.

Pour revenir à la réforme de l’ISF: ça veut dire que quand quelqu’un possède des actifs financiers (dits « mobiliers »), statistiquement 99,88% de cette somme ne sert PAS à de l’investissement, et ne sert QUE à la spéculation. Par définition. Contrairement à ce qu’affirme E. Macron

Mais continuons: les entreprises, quels sont leurs besoins de financement ? En 2019 toujours, l’investissement des entreprises non financières était de 310 milliards d’euros. Autrement dit, les rares placements boursiers servant à l’investissement … ne représentent eux-mêmes que 0,4% de l’investissement des entreprises (source)

Conclusion : Seul 0,12% des placements boursiers va aux entreprises pour les financer. Une somme ridicule comparée aux différentes subventions faites par l’État, et qui ne finance que 0,4% de leur investissement. Tout le reste des placement boursiers est un jeu spéculatif entre actionnaires.

Mais Macron a donc décidé de supprimer l’ISF afin de NE PLUS imposer 99,88% des sommes boursières, investies en pure spéculation sans bénéfices économiques. De deux choses l’une :

L’article A propos de la fin de l’ISF et de l’investissement des entreprises est apparu en premier sur Macron Watch.